房地合一稅拍板通過,民眾更是積極研究新制,就是擔心未來出售房屋會被課徵重稅,其中,民眾最常諮詢的問題包括「自用住宅定義」、「重購退稅標準」及「新舊制試用期間換算」等,國稅局網站在房地合一專區不僅設置懶人包,也針對前述問題線上解答,並推出稅務健診預約,要協助民眾釐清房地合一法規。

國稅局發佈圖解房地合一稅。(截取國稅局網站)

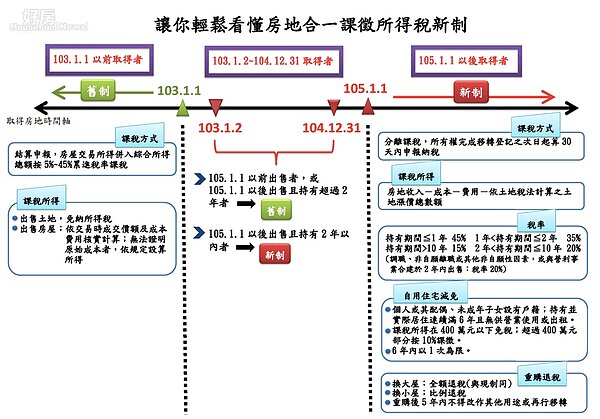

常見問題1:售屋如何判定適用新舊制?

國稅局發佈一張圖表,告訴民眾到底何時購屋、何時售屋適用新舊制。

常見問題2:自用住宅定義

國稅局回答:

(A)個人或其配偶、未成年子女辦竣戶籍登記、持有並連續居住滿6年。

(B)交易前6年內,無出租、供營業或執行業務使用。

(C)個人與其配偶及未成年子女於交易前6年內未曾適用本項優惠規定。

國稅局也提醒,若是「成年子女」設戶籍,並不符合自用住宅規定。

常見問題3:重購退稅如何計算 ?

國稅局回答:無論是先買後賣,或是先賣後買,只要買屋及賣屋的時間(以登記日為準)差距在2年以內,且符合所得稅法有關自住房屋、土地之規定,即可申請重購退稅。

而新、舊制的重購退稅規定的差異包括:

(A)舊制:依照《所得稅法》第17條之2,出售並重購自用住宅房屋者,其重購價額超過原出售價額,所繳納的財產交易所得併入綜合所得稅額,可申請自綜合所得稅額中扣抵或退還。

(B)新制:依據《所得稅法》第14條之8,個人出售並重購自住房屋、土地,可申請按重購價額占出售價額的比例,退還繳納的稅額。

國稅局舉例符合自用條件的住宅案例:

(1)小明在2011年購入A屋,2015年為了換屋而購入B屋,並在2016年將A屋賣掉。

→A屋是在2016年1月1日以前取得,且持有期間超過2年,應適用舊制

→應按舊制規定辦理重購退稅(小屋換大屋可全額退稅;大屋換小屋則不能退稅)

(2)小華在2015年購入C屋,2016年出售C屋,並同時購入D屋。

→C屋在2016年1月1日以前取得,且持有期間在2年以內,應適用新制。

→並按新制重購退稅(小屋換大屋可全額退稅;大屋換小屋按買賣價格之比例退稅)

常見問題4:若申請重購退稅,但5年內改作其他用途或再行移轉,是否得補稅?

國稅局回答:相較舊制,新制另訂有「重購後5年內改作其他用途或再行移轉時,應追繳原扣抵或退還稅額」的規定。

以自用住宅舉例來說,

(1)小張於2016年購入A屋,2017年出售A屋,繳納新制所得稅50萬元。

(2)小張又於2018年購入B屋且價值高過A屋,申請重購自用住宅退稅50萬元。

(3)小張在2020年出售B屋,繳納新制所得稅100萬元,加計追繳前次退還稅額50萬元,共須繳納150萬元。

(4)小張再於2021年購入C屋且價值高於B屋,應以前次出售B屋而繳納的新制為準,即申請退稅100萬元。

中華民國當真是「萬萬稅」的國家?財政部長張盛和最近在立法院接受立法委員答詢時表示,未來改革稅制的做法中,不排除有「房地合一」課稅的構想。究竟什麼是「房地合一稅」?對於現有的土地增值稅、房屋稅、奢侈稅又有什麼關聯?值得廣大擁有房屋的民眾好好學習這一堂不動產稅制的課程。

▲未來國內不動產的稅制將朝向「房地合一」的方向。

要暸解「房地合一稅」之前,先要知道現有不動產的相關稅制。現在有關房地產的稅制裡,民眾要繳的稅包括有房屋稅、地價稅、財產交易所得納入綜所稅、土地增值稅以及最近幾年才有的特種貨物及勞務稅(俗稱「奢侈稅」)等,這些稅收又可以分為「持有」階段和「交易」階段兩種。

分為持有、交易階段

其中,房屋稅和地價稅是民眾在還沒有賣掉不動產時,每年都要繳的稅金,所以屬於「持有」階段的稅;房屋財產交易所得納入綜合所得稅裡、土地增值稅和奢侈稅則是在民眾賣掉不動產時,才會產生的稅金,所以屬於「交易」階段的稅。然而,不管是「持有」階段或是「交易」階段,現在的不動產稅制都是把「房屋」和「土地」分開來計稅,而且各有不同的稅率。

國內現行不動產稅制

|

項目 |

持有階段 |

交易階段 |

| 房屋部分 | 房屋稅 | 1.房屋財產交易所得納入綜所稅2.奢侈稅 |

| 稅率 | 依自用或營業用而有1.2~3%的不同稅率 | 奢侈稅率從10~15%不等 |

| 土地部分 | 地價稅 | 土地增值稅 |

| 稅率 | 依自用或工業用而有0.2~1%的不同稅率 | 一般用地20%稅率、自用住宅用地10%稅率 |

例如房屋稅率依自用或營業用而有不同稅率、地價稅率則依自用或工業用也有不同的稅率,賣掉房屋的財產所得稅率(納入個人綜合所得稅申報,稅率從5~40%不等)也和土地增值稅的一般用地、自用住宅用地的稅率大不相同,如果再來個奢侈稅的各種稅率,不光是民眾看了霧煞煞,連我們寫文章的人要搞清楚也要大費一番功夫。

▲財政部針對稅制改革,已成立財政健全小組做規劃。

所以財政部現在有了課徵「房地合一稅」的構想,其實就是把「房屋」與「土地」合併課稅的意思,這樣就可以讓不動產的稅制及稅率更加單純,而且還能更符合房屋交易的現況,也能讓課徵不動產的「資本利得(即價差)稅」的計畫實現,奢侈稅就會隨之退場。

此話怎講?因為民眾賣掉一間房子,房屋的銷售獲利要納入綜合所得稅申報,土地的部分要申報土地增值稅才讓你過戶、賣出,如果有符合奢侈稅課徵條件,還要再繳奢侈稅。若是把「三者合併」、只課一種不動產交易的「房地合一稅」,其實也就是財政部很想課的「資本利得稅」,那麼政府課徵不動產的交易稅收就簡單多了,奢侈稅也就能跟著退場。

▲賣屋要繳的稅金,計算起來頗為複雜。

不過,房地合一稅不會太快推動,而是要等到不動產實價登錄更完備、公告地價、房屋評定現值都很接近實價登錄的價格之後,財政部才會提出來給立法院修法,到時候持有不動產期間的長短、獲利的級距、各種條件下的稅率才能確定。不過,唯一可以確定的是,不動產「實價課稅」的那一天已經越來越近了,民眾要提早做好心理準備。

新聞提供:房地王-新屋在地網 http://housetube.tw

留言列表

留言列表